Aktualisiert am

3.6.26

Essenszuschuss versteuern: Steuerliche Behandlung, Beispiele und Sonderfälle

Inhalt

Das Wichtigste auf einen Blick

Ob ein Brötchen auf dem Weg ins Büro, die schnelle Pasta beim Italiener um die Ecke oder die Pizza-Bestellung im Homeoffice – was Mitarbeitende essen, lässt sich steuerlich begünstigt bezuschussen, wenn die Regeln stimmen. Genau hier passieren in der Lohnabrechnung aber auch die meisten Fehler:

Der Essenszuschuss zählt zu den am häufigsten genutzten Lohnbausteinen in Deutschland. Die steuerliche Behandlung hängt von mehreren Faktoren ab: dem Sachbezugswert, dem Eigenanteil der Mitarbeitenden und der Frage, ob die Mahlzeit in der Kantine oder außerhalb gekauft wird. Dieser Artikel zeigt alle Versteuerungskonstellationen mit konkreten Beispielrechnungen, beantwortet die häufigsten Praxisfragen zu Homeoffice, Teilzeit und Minijob – und erklärt, wann der Essenszuschuss für Arbeitgebende wie Mitarbeitende komplett steuerfrei bleibt.

Wann ist ein Essenszuschuss steuerfrei?

Die steuerliche Behandlung hängt davon ab, wie hoch der Eigenanteil der Mitarbeitenden ausfällt und wie viel die Mahlzeit selbst kostet. Erreicht der Eigenanteil mindestens den Sachbezugswert, bleibt der Zuschuss komplett steuerfrei. Andernfalls entsteht ein geldwerter Vorteil, der individuell beim Mitarbeitenden oder pauschal mit 25 % durch den Arbeitgeber versteuert werden kann.

Für 2026 gelten folgende Werte:

Steuerfrei bleibt der Zuschuss, wenn beide Voraussetzungen erfüllt sind: Der Arbeitgeberzuschuss übersteigt 7,67 € pro Arbeitstag nicht, und Mitarbeitende tragen mindestens 4,57 € – also den Sachbezugswert – selbst zur Mahlzeit bei. Andernfalls entsteht ein geldwerter Vorteil, der versteuert werden muss.

Steuerliche Folgen je nach Eigenanteil

Die steuerliche Behandlung eines Essenszuschusses außerhalb der Betriebskantine richtet sich nach der Höhe des Eigenanteils der Mitarbeitenden. Für die Kantine gelten eigene Regeln – mehr dazu im entsprechenden Abschnitt weiter unten.

Wie sich diese drei Konstellationen konkret berechnen, zeigen die folgenden Beispielrechnungen.

Essenszuschuss versteuern: Beispielrechnungen aus der Praxis

Wer einen Snack für 2,50 € am Morgen, ein Mittagessen für 9 €, oder einen Restaurantbesuch für 15 € abrechnet – jede dieser Konstellationen hat ihre eigene steuerliche Logik. Die folgenden drei Beispielrechnungen decken die wichtigsten Praxisfälle ab.

Beispiel 1: Vollständig steuerfrei

Person A isst im Restaurant für 13,00 €. Der Arbeitgeber gewährt 7,67 € Zuschuss (das tägliche Maximum), 5,33 € werden aus eigener Tasche bezahlt – also mehr als der Sachbezugswert von 4,57 €.

Beide Voraussetzungen sind erfüllt: Der Zuschuss überschreitet 7,67 € nicht und der Eigenanteil erreicht den Sachbezugswert. Es entsteht kein geldwerter Vorteil. Der Zuschuss bleibt steuer- und sozialabgabenfrei.

Beispiel 2: Mahlzeitenwert unter Sachbezugswert

Person B kauft ein Brötchen für 2,50 €. Der Arbeitgeber erstattet den vollständigen Betrag. Da kein Eigenanteil verbleibt und der Mahlzeitenwert unter dem Sachbezugswert liegt, bildet der Mahlzeitenwert die Bemessungsgrundlage.

Der Sachbezugswert kommt hier nicht zum Ansatz, weil die Mahlzeit weniger als 4,57 € kostet. Maßgeblich ist der tatsächliche Mahlzeitenwert. Arbeitgebende können diesen Betrag individuell beim Mitarbeitenden versteuern lassen oder pauschal mit 25 % übernehmen.

Beispiel 3: Eigenanteil unter Sachbezugswert

Person C isst für 10 € im Bistro zu Mittag. Der Arbeitgeber gewährt 7,67 € Zuschuss, 2,33 € müssen selbst gezahlt werden. Da der Eigenanteil unter dem Sachbezugswert liegt, entsteht ein geldwerter Vorteil in Höhe der Differenz.

Steuerpflichtig ist nur die Differenz zwischen Sachbezugswert und tatsächlichem Eigenanteil – nicht der volle Sachbezugswert. Die Pauschalsteuer fällt entsprechend niedrig aus.

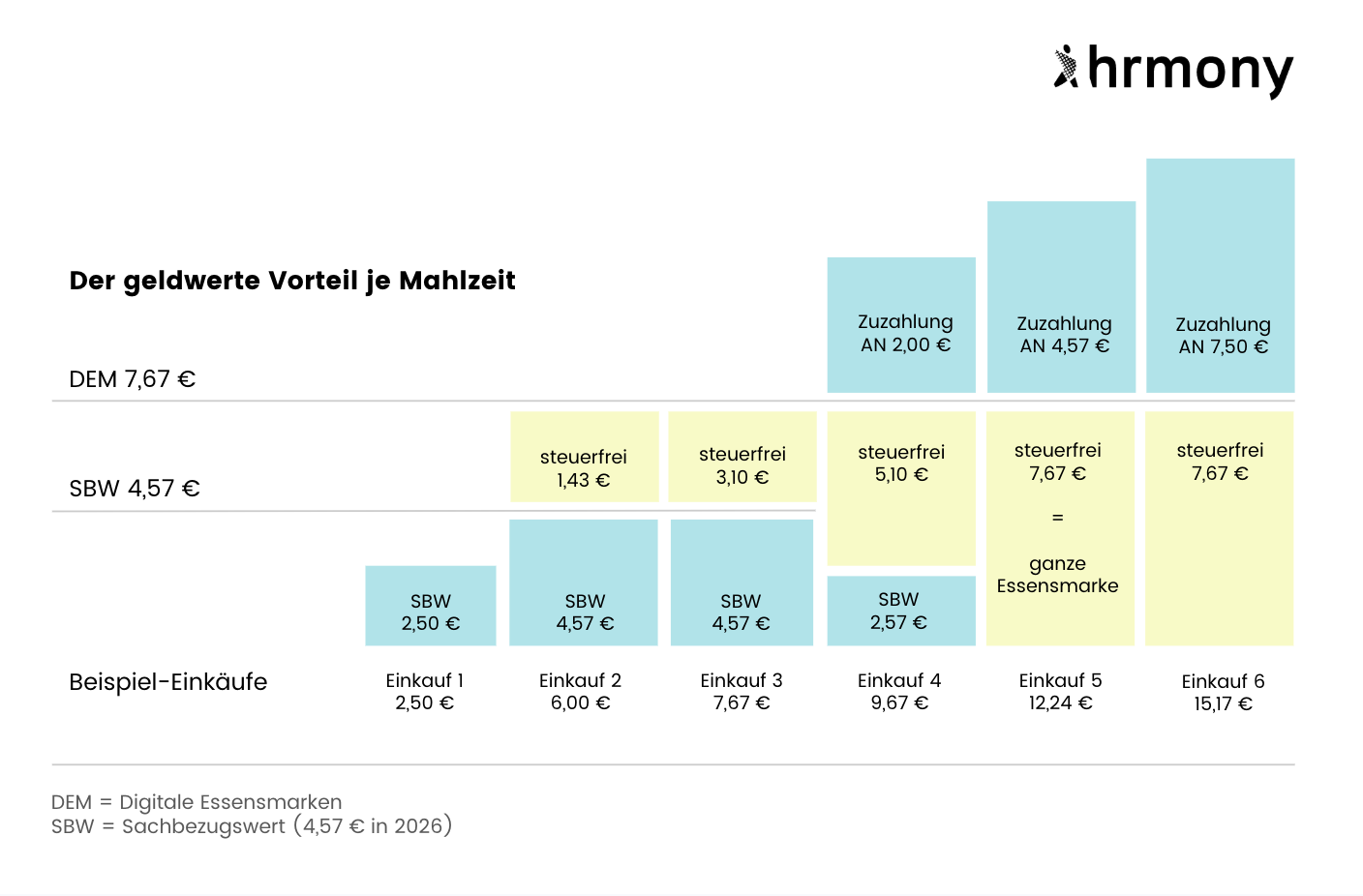

Die folgende Übersicht zeigt anhand sechs typischer Einkaufshöhen, wie Sachbezugswert und Eigenanteil gemeinsam bestimmen, ob und in welcher Höhe eine Pauschalsteuer anfällt – oder der Zuschuss vollständig steuerfrei bleibt.

Hinweis: Die Pauschalversteuerung nach § 40 Abs. 2 EStG bewirkt nicht nur die Übernahme der Lohnsteuer durch den Arbeitgeber, sondern auch die Beitragsfreiheit in der Sozialversicherung. Für Arbeitgeber und Mitarbeitende entfallen damit sämtliche Sozialabgaben auf den Zuschuss.

Welche Versteuerung passt zu welcher Situation?

Steuerrechtlich gibt es zwei Wege, einen Essenszuschuss zu versteuern. Welcher passt, hängt von der Belegschaftsgröße und der gewünschten Klarheit in der Lohnabrechnung ab.

Individuelle Versteuerung beim Mitarbeitenden: Der geldwerte Vorteil wird im Rahmen des regulären Lohnsteuerabzugs erfasst und nach dem persönlichen Steuersatz versteuert. Sinnvoll bei kleinen Belegschaften oder wenn der Vorteil bewusst beim individuellen Lohnsteuerabzug bleiben soll. In der Praxis eher selten gewählt.

Pauschalversteuerung mit 25 % durch den Arbeitgeber: Der Arbeitgeber übernimmt die Lohnsteuer in voller Höhe gemäß § 40 Abs. 2 EStG, Sozialversicherungsbeiträge fallen nicht an. Standardlösung in den meisten Unternehmen – administrativ schlank, für Mitarbeitende vollständig netto.

Wie hoch die Pauschalsteuer in der Praxis ausfällt, hängt davon ab, ob Mahlzeitenwert und Eigenanteil dokumentiert werden können – mehr dazu im folgenden Abschnitt.

Klassische und digitale Umsetzung: Was sich beim Nachweis unterscheidet

Die steuerrechtlichen Regeln gelten unabhängig davon, ob ein Essenszuschuss klassisch über Papier-Essensmarken oder digital per App ausgegeben wird. Den Unterschied macht der Nachweis von Mahlzeitenwert und Eigenanteil.

Bei klassischen Papier-Essensmarken hat die Marke einen festen Wert und wird in voller Höhe als Zahlmittel akzeptiert. Mahlzeitenwert und Eigenanteil werden in der Regel nicht einzeln dokumentiert. In der Praxis wird daher der volle Sachbezugswert von 4,57 € pauschal versteuert – auch wenn Mitarbeitende rein rechnerisch einen Teil der Mahlzeit selbst getragen haben. Eine differenziertere Behandlung ist möglich, erfordert aber eine manuelle Belegprüfung pro Einlösung.

Bei digitalen Essenszuschüssen reichen Mitarbeitende den Kassenbeleg per App ein. Mahlzeitenwert und Eigenanteil sind dadurch centgenau dokumentiert. Die Pauschalsteuer fällt nur auf die tatsächliche Differenz zum Sachbezugswert an. Liegt der Eigenanteil mindestens auf Höhe des Sachbezugswerts, entfällt die Steuer vollständig. Über alle Mahlzeiten hinweg ergibt sich eine deutlich niedrigere Steuerlast als bei der pauschalen Standardbehandlung.

Steuerliche Sonderfälle beim Essenszuschuss: Homeoffice, Krankheit, Teilzeit & Co.

Der Grundsatz „nur an tatsächlichen Arbeitstagen" lässt in der Praxis viele Fragen offen. Hier die wichtigsten Sonderfälle und ihre steuerliche Behandlung im Überblick.

Bei der Kombination verschiedener Zuschussmodelle entstehen häufig Auslegungsfragen. Eine sauber dokumentierte Arbeitstagsregelung – idealerweise digital – ist die wichtigste Absicherung gegen Nachforderungen bei einer Betriebsprüfung.

Lohnabrechnung: Was HR und Payroll beim Essenszuschuss beachten müssen

Fehler bei der lohnsteuerlichen Behandlung des Essenszuschusses entstehen selten aus Unwissenheit über die Grundregeln – sondern meist im Detail: falsche Arbeitstage, fehlende Belege oder unklare Kombinationsmodelle. Die folgenden Punkte sind in der Praxis die häufigsten Fehlerquellen.

Häufige Fehlerquellen in der Praxis:

- Falsche Bewertung des Sachbezugswerts

- Fehlende oder unvollständige Belegdokumentation

- Zuschüsse an Nicht-Arbeitstagen

- Kombination mehrerer Zuschussmodelle ohne saubere Abgrenzung

Wichtige Eckpunkte:

- Zuschuss nur an tatsächlichen Arbeitstagen

- Urlaubs-, Krankheits- und Feiertage bleiben unberücksichtigt

- Pauschal-Vereinfachung: bis zu 15 Arbeitstage pro Monat anerkannt

- Sachbezugswert jährlich prüfen (2026: 4,57 €)

- Belege müssen den Bezug zur Mahlzeit eindeutig nachweisen

- Zuschuss zusätzlich zum Gehalt oder als Entgeltumwandlung – beide Varianten sind möglich, müssen aber arbeitsvertraglich sauber dokumentiert sein

Digitale Lösungen wie der Hrmony Essenszuschuss helfen, Arbeitstagslogik, Belegprüfung und lohnsteuerliche Bewertung automatisiert und rechtssicher abzubilden.

Essenszuschuss in der Kantine: Wann entsteht ein geldwerter Vorteil?

Für Mahlzeiten in einer Betriebskantine gelten eigene lohnsteuerliche Regeln, die von den Beispielrechnungen weiter oben abweichen:

- Kostenlose Mahlzeit: Sachbezugswert (4,57 €) ist lohnsteuer- und sozialversicherungspflichtig (R 8.1 Abs. 7 Nr. 1 LStR). Der Arbeitgeber kann diesen Betrag alternativ pauschal mit 25 % versteuern (§ 40 Abs. 2 EStG), dann fallen keine Sozialabgaben an.

- Verbilligte Mahlzeit: Liegt der von Mitarbeitenden gezahlte Preis unter dem Sachbezugswert, gilt die Differenz als steuerpflichtiger Arbeitslohn (R 8.1 Abs. 7 Nr. 3 LStR). Auch hier ist Pauschalversteuerung mit 25 % möglich.

- Eigenzahlung mindestens in Höhe des Sachbezugswerts: Die lohnsteuerliche Erfassung entfällt (R 8.1 Abs. 7 Nr. 3 LStR).

Beispielrechnung Kantine:

Mitarbeitende essen in der Betriebskantine eine Mahlzeit, für die sie 2,00 € zahlen. Steuerrechtlich wird Kantinenessen mit dem Sachbezugswert von 4,57 € bewertet – unabhängig vom tatsächlichen Mahlzeitenwert. Da die Zahlung darunter liegt, ist die Differenz als geldwerter Vorteil zu versteuern.

Auch hier kann der Arbeitgeber zwischen individueller Versteuerung und Pauschalversteuerung mit 25 % wählen.

Fazit

Der Essenszuschuss ist steuerlich attraktiv – aber nur, wenn die lohnsteuerlichen Regeln korrekt umgesetzt werden. Entscheidend ist der Eigenanteil der Mitarbeitenden im Verhältnis zum Sachbezugswert: Erreicht er den Sachbezugswert, bleibt der Zuschuss komplett steuerfrei. Liegt er darunter, ist die Differenz pauschal mit 25 % oder individuell zu versteuern – in der Betriebskantine gelten gesonderte Regeln.

Für HR- und Payroll-Teams lohnt sich der genaue Blick auf Arbeitstagsregelung, Belegprüfung und Sonderfälle. Digitale Lösungen reduzieren Fehlerrisiken und ermöglichen eine centgenaue Bewertung von Mahlzeitenwert und Eigenanteil – das senkt sowohl die Pauschalsteuer als auch den Verwaltungsaufwand.

Rechtsgrundlagen: