Arbeitgeber können 2026 bis zu 7,67 € Essenszuschuss pro Arbeitstag gewähren

Der Zuschuss ist für Mitarbeitende steuer- und sozialversicherungsfrei

Im Vergleich zur Gehaltserhöhung sparen Unternehmen bis zu 40–50 % Lohnnebenkosten

Der Essenszuschuss funktioniert auch im Homeoffice

Digitale Essensmarken reduzieren den Verwaltungsaufwand erheblich

Mit dem Essenszuschuss können Arbeitgeber Mitarbeitenden 2026 bis zu 7,67 € pro Arbeitstag steuerbegünstigt zusätzlich zum Gehalt gewähren. Der Benefit zählt zu den beliebtesten steueroptimierten Zusatzleistungen, da er Mitarbeitenden ein spürbares Netto-Plus verschafft und Unternehmen deutlich weniger kostet als eine klassische Gehaltserhöhung.

Wie hoch ist der Essenszuschuss 2026?

Der maximale Essenszuschuss beträgt 2026:

7,67 € pro Arbeitstag

bis zu 115,05 € pro Monat (bei 15 Arbeitstagen)

bis zu 1.380 € pro Jahr pro Mitarbeitendem

Zusammensetzung:

Bestandteil

Betrag

Steuerliche Behandlung

Amtlicher Sachbezugswert

4,57 €/Tag

PSteuerfrei (bei Eigenanteil ≥ SBW) oder pauschal mit 25 % versteuert

Steuerfreier Zuschuss

3,10 €/Tag

Steuer- und SV-frei

Gesamtzuschuss

7,67 €/Tag

Für Mitarbeitende vollständig netto

Grundlage für die steuerliche Behandlung ist der amtliche Sachbezugswert, der jährlich vom Bundesministerium für Arbeit und Soziales (BMAS) neu festgelegt wird.

Ein Essenszuschuss ist ein Mitarbeitervorteil, der es Arbeitgebenden ermöglicht, die Mahlzeiten ihrer Angestellten steuerbegünstigt zu bezuschussen. Verpflegungszuschüsse können unterschiedlich umgesetzt werden – zum Beispiel über unternehmensinterne Kantinen, durch extern erworbene Restaurantschecks oder digitale Essensmarken.

Dieser Benefit ist aus gutem Grund beliebt: Er lässt sich rechtssicher und unkompliziert in die bestehende Gehaltsstruktur integrieren. Voraussetzung ist, dass Arbeitgebende die geltenden steuerlichen Rahmenbedingungen einhalten – nur so bleibt der Essenszuschuss für Mitarbeitende steuerfrei und führt zu finanziellen Vorteilen für beide Seiten.

Der Begriff wird im Alltag oft synonym mit Verpflegungszuschuss verwendet. Technisch ist der Essenszuschuss der Oberbegriff: Er umfasst alle Formen der arbeitgeberseitigen Mahlzeitenbezuschussung – von der Essensmarke über den Restaurantscheck bis zur digitalen Lösung per App.

Essenszuschuss steuerfrei: So funktioniert die steuerliche Behandlung

Die rechtliche Basis für den Essenszuschuss ist klar in den Lohnsteuerrichtlinien (LStR) in R.8.1 Absatz 7 geregelt. Grundlage für die steuerliche Behandlung des Essenszuschusses ist der amtliche Sachbezugswert. Dieser wird jährlich vom Bundesministerium für Arbeit und Soziales (BMAS) neu festgelegt und regelt, wie hoch ein arbeitgeberfinanzierter Essenszuschuss maximal ausfallen darf, um steuerbegünstigt zu bleiben.

Im Jahr 2026 beträgt der Sachbezugswert für ein Mittagessen 4,57 € pro Arbeitstag. Arbeitgebende dürfen diesen Betrag zuzüglich eines steuerfreien Zuschusses von bis zu 3,10 € gewähren – also insgesamt 7,67 € pro Tag.

Ob der Sachbezugswert von 4,57 € pauschal versteuert werden muss oder ebenfalls steuerfrei bleibt, hängt vom Eigenanteil der Mitarbeitenden ab:

Regelfall: Leistet der Mitarbeitende keinen oder einen geringeren Eigenanteil als den Sachbezugswert, entsteht ein steuerpflichtiger geldwerter Vorteil in Höhe der Differenz zwischen Sachbezugswert (4,57 €) und dem tatsächlichen Eigenanteil. Der Arbeitgeber kann diesen Betrag pauschal mit 25 % versteuern (§ 40 Abs. 2 EStG) oder ihn individuell beim Mitarbeitenden versteuern lassen. Der Aufstockungsbetrag von bis zu 3,10 € bleibt davon unberührt steuerfrei.

Sonderfall (komplett steuerfrei): Zahlt der Mitarbeitende für seine Mahlzeit so viel, dass sein Eigenanteil mindestens dem Sachbezugswert von 4,57 € entspricht, bleibt der gesamte Zuschuss von 7,67 € für den Arbeitgebenden steuer- und sozialversicherungsfrei.

Praxisbeispiel: Zahlt der Angestellte Lukas 12,50 € für seine Mahlzeit und erhält 7,67 € Zuschuss, beträgt sein Eigenanteil 4,83 € (12,50 € − 7,67 €). Da dieser Eigenanteil den Sachbezugswert von 4,57 € übersteigt, bleibt der gesamte Zuschuss von 7,67 € für den Arbeitgebenden steuerfrei.

Damit der Essenszuschuss steuerfrei bleibt, ist die Einhaltung gesetzlicher Vorgaben entscheidend – sowohl bei der Belegprüfung als auch beim Nachweis.

Eine ausführliche Erklärung mit Beispielrechnungen, Sonderfällen (Homeoffice, Teilzeit, Minijob) und Lohnabrechnungs-Hinweisen finden Sie im Artikel Essenszuschuss versteuern.

Rechtsgrundlagen:

§ 8 Abs. 2 EStG

§ 40 Abs. 2 EStG

R 8.1 Abs. 7 LStR

BMF-Schreiben v. 18.01.2019, BStBl 2019 I S. 66

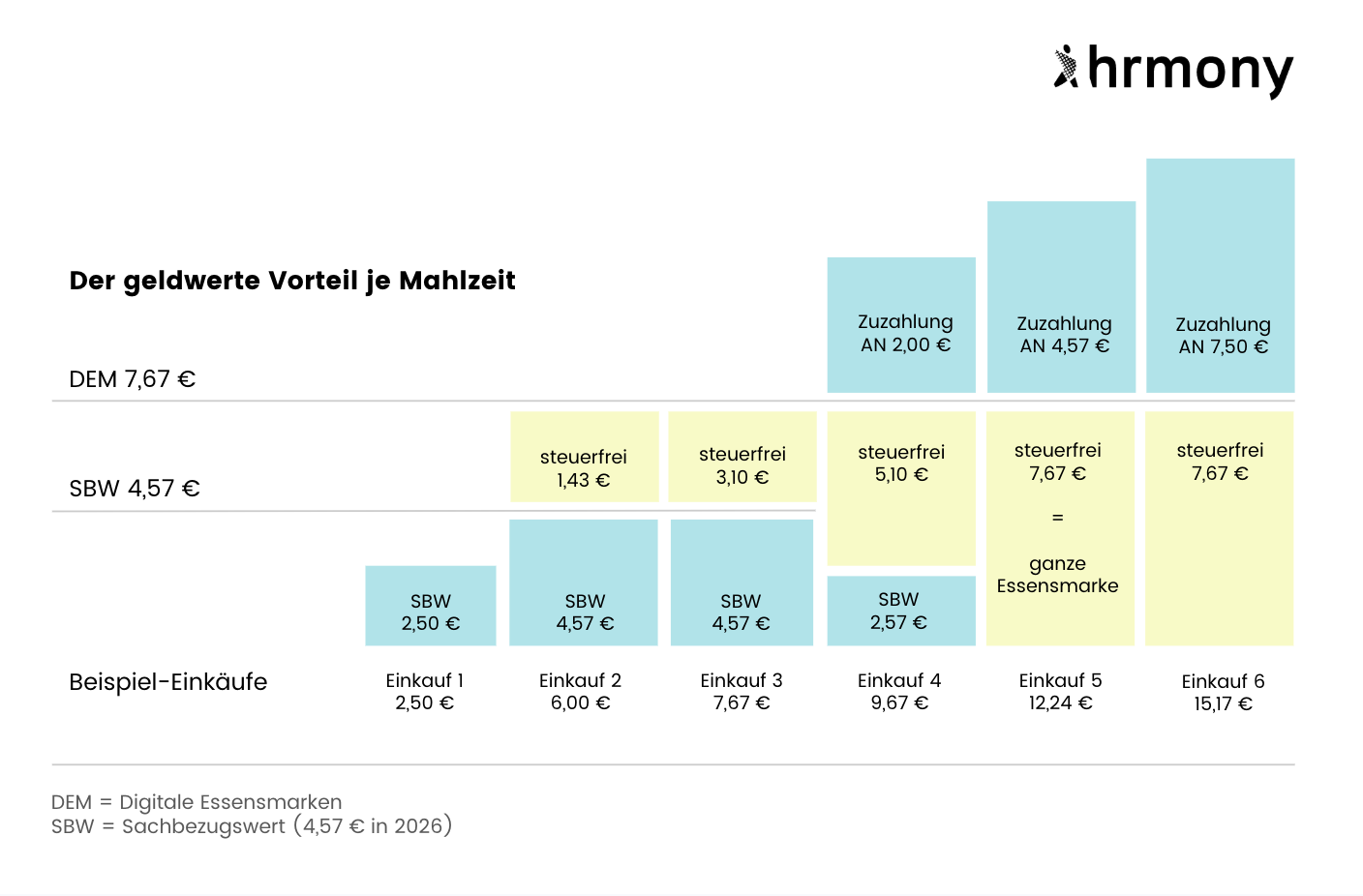

Sechs Einkaufsbeispiele zwischen 2,50 € und 15,17 € zeigen, wie sich der geldwerte Vorteil bei einem digitalen Essenszuschuss centgenau berechnen lässt.

Essenszuschuss für Arbeitgeber: Warum er sich lohnt

Der Essenszuschuss ist für Arbeitgeber einer der effektivsten Wege, Mitarbeitende zusätzlich zu vergüten – ohne die Lohnnebenkosten proportional zu erhöhen. Das Rechenbeispiel zeigt den Unterschied zur klassischen Gehaltserhöhung bei gleichem Nettovorteil für Mitarbeitende.

Rechenbeispiel: 15 Arbeitstage pro Monat, 7,67 € Essenszuschuss pro Tag

Rechenbeispiel: 15 Arbeitstage pro Monat, 7,67 € Essenszuschuss pro Tag

Essenszuschuss

Bruttolohnerhöhung

Nettovorteil Mitarbeitende

115,05 €

115,05 €

Kosten Arbeitgeber

~115 €

~255 €

Ersparnis dank Benefit

–

~140 € pro Monat

Das Rechenbeispiel geht vom Sonderfall aus, in dem Mitarbeitende einen Eigenanteil von mindestens 4,57 € pro Mahlzeit tragen und der Zuschuss damit komplett steuer- und sozialversicherungsfrei bleibt. Im Regelfall (ohne ausreichenden Eigenanteil) fällt zusätzlich eine Pauschalsteuer von 25 % auf den Sachbezugswert an – die Arbeitgeberkosten erhöhen sich dann auf rund 132 € pro Monat, die Ersparnis gegenüber der Gehaltserhöhung bleibt mit ~123 € pro Monat dennoch erheblich. Bei 50 Mitarbeitenden ergibt das eine jährliche Ersparnis von rund 84.000 € – ohne dass Mitarbeitende weniger Netto erhalten.

Kostenersparnis für Arbeitgebende durch den digitalen Essenszuschuss im Vergleich zur Bruttolohnerhöhung

Der Grund: Bei einer Gehaltserhöhung fallen sowohl beim Mitarbeitenden als auch beim Arbeitgeber Steuern und Sozialabgaben an. Beim Essenszuschuss entfallen die Sozialabgaben auf den pauschal versteuerten Anteil – und der steuerfreie Zuschuss von 3,10 € pro Tag kommt vollständig netto an.

Weitere Vorteile für Arbeitgebende:

Kostenoptimierung: Der Essenszuschuss ermöglicht eine effiziente Senkung der Lohnnebenkosten und die Einsparung von Steuern. Er stellt eine attraktive Möglichkeit dar, Budgets optimal einzusetzen.

Arbeitgeberattraktivität: In einer wettbewerbsorientierten Arbeitswelt ist der Essenszuschuss ein Anreiz, um Fachkräfte anzulocken und sich von anderen Unternehmen abzuheben.

Mitarbeiterbindung: Eine Studie von Roland Berger zeigt: Die Mitarbeiterverpflegung gehört zu den Benefits, die Mitarbeitende am stärksten schätzen.

Produktivität: Indem Mitarbeitenden der Zugang zu gesunden Mahlzeiten erleichtert wird, steigt der Energielevel und die Konzentrationsfähigkeit.

Geringer Verwaltungsaufwand: Moderne digitale Benefit-Lösungen machen die Abwicklung mit wenigen Klicks möglich.

Unternehmenskultur: Die Schaffung einer gesunden Unternehmenskultur kann sich positiv auf das Arbeitsklima auswirken und die Zusammenarbeit zwischen den Mitarbeitenden fördern.

Vorteile für Mitarbeitende:

Mehr Netto vom Brutto: Der Zuschuss ist steuer- und sozialversicherungsfrei – das erhöht die Kaufkraft spürbar.

Tägliche Entlastung: Ein subventioniertes Mittagessen entlastet das Haushaltsbudget. Gerade in Zeiten steigender Lebensmittelpreise wird der Zuschuss zur echten Wertschätzung.

Flexibilität: Mitarbeitende wählen ihren Essensort und die Art der Mahlzeit frei – im Restaurant, Supermarkt oder beim Lieferdienst.

Auch im Homeoffice nutzbar: Der Zuschuss gilt an jedem tatsächlichen Arbeitstag – unabhängig vom Arbeitsort.

Leistungsfähigkeit: Essenszuschüsse ermöglichen Mitarbeitenden, gesunde Mahlzeiten ohne zusätzlichen Stress oder Zeitdruck einzunehmen. Dies erleichtert den Zugang zu hochwertigen Mahlzeiten, trägt zur Verbesserung der Work-Life-Balance bei und kann durch bessere Konzentration und Stressreduzierung auch die Produktivität steigern.

Teambuilding: Ein Essenszuschuss fördert auch die soziale Interaktion und das Teambuilding unter den Mitarbeitenden. Gemeinsame Mahlzeiten bieten die Möglichkeit, sich außerhalb der Arbeitsumgebung zu treffen und miteinander in Kontakt zu treten. Durch den Austausch von Ideen und Erfahrungen während der Mahlzeiten können die Mitarbeitenden voneinander lernen und sich gegenseitig unterstützen.

Wer hat Anspruch auf den Essenszuschuss?

Einen gesetzlichen Anspruch gibt es nicht – der Arbeitgeber entscheidet freiwillig, ob und für wen er einen Zuschuss einführt. Grundsätzlich können alle Beschäftigtengruppen einbezogen werden: Vollzeit- und Teilzeitkräfte, Auszubildende, Minijobber sowie Mitarbeitende im Homeoffice oder Remote.

Voraussetzungen für die steuerliche Begünstigung

Damit der Essenszuschuss steuerfrei bleibt, müssen folgende Bedingungen erfüllt sein:

Keine Auszahlung als Barlohn: Der Essenszuschuss darf nicht barausgezahlt werden. Stattdessen müssen Essensmarken in Papierform, digitale Gutscheine oder Belegerstattungen genutzt werden.

Ein Zuschuss pro Arbeitstag: Pro tatsächlich geleistetem Arbeitstag darf lediglich ein einziger Essenszuschuss gewährt werden. Demnach erhalten Mitarbeitende unabhängig von der Anzahl der Mahlzeiten oder der Dauer ihrer Arbeitszeit an einem Tag, nur einen einzigen Zuschuss.

Zusätzlichkeitserfordernis: Der Essenszuschuss muss zusätzlich zum ohnehin geschuldeten Arbeitslohn gewährt werden. Das bedeutet, er darf nicht anstelle einer Gehaltserhöhung oder als Umwandlung von bestehendem Barlohn erfolgen (außer bei einer explizit vereinbarten Gehaltsumwandlung, die eigenen Regeln folgt). Ziel ist es, dem Mitarbeitenden einen echten Netto-Vorteil zusätzlich zum regulären Gehalt zu verschaffen.

Arbeitstägliche Berechtigung: Ein Essenszuschuss wird ausschließlich an Tagen gewährt, an denen die Mitarbeitende tatsächlich gearbeitet haben. Tage, an denen kein Arbeitseinsatz erfolgt, wie beispielsweise Urlaubs- oder Krankheitstage, sind von der Zuschussregelung ausgeschlossen. Es ist somit unabdingbar, dass eine tatsächliche Arbeitsleistung erbracht wurde, um den Anspruch auf einen Essenszuschuss zu begründen.

Keine Kumulierung: Die Regelung sieht keine Möglichkeit zur Kumulierung von Zuschüssen vor. Werden an einem Tag Überstunden geleistet oder in mehreren Schichten gearbeitet, bleibt es bei dem einen Zuschuss pro Arbeitstag. Dies stellt sicher, dass die Essenszuschussregelung transparent und für alle einheitlich angewendet wird.

Nachweispflicht: Mitarbeitende müssen die Ausgaben für die Mahlzeiten nachweisen können, z.B. durch Kassenbelege, Rechnungen oder Quittungen. Diese Nachweispflicht dient dazu, die korrekte Anwendung der Essenszuschussregelung sicherzustellen und Missverständnisse zu vermeiden.

Mindestens Sachbezugswert als Eigenanteil: Damit der Zuschuss vollständig steuer- und sozialversicherungsfrei bleibt, müssen Mitarbeitende mindestens den Sachbezugswert von 4,57 € selbst zur Mahlzeit beitragen. Liegt der Eigenanteil darunter, kann der Arbeitgeber die Differenz pauschal mit 25 % versteuern.

Zweckgebundenheit: Die Zahlungen müssen zweckgebunden dokumentiert und korrekt im Lohnkonto nachgewiesen werden.

Essenszuschuss im Homeoffice

Ja, der Essenszuschuss gilt auch im Homeoffice. Voraussetzung ist, dass an diesem Tag tatsächlich gearbeitet wurde und ein Beleg für die Mahlzeit vorliegt – unabhängig vom Arbeitsort.

Mitarbeitende können den Zuschuss also nutzen, wenn sie im Supermarkt einkaufen, bei einem Lieferdienst bestellen oder ein Restaurant besuchen. Damit ist der Essenszuschuss einer der wenigen Benefits, die auch in modernen Remote- und Hybrid-Arbeitsmodellen vollständig funktionieren.

Essenszuschuss umsetzen: Diese Modelle gibt es für Arbeitgeber

Unternehmen können den Essenszuschuss auf unterschiedliche Weise umsetzen – von klassischen Kantinenlösungen über Papieressensmarken bis hin zu digitalen Essensmarken per App. Welche Variante sinnvoll ist, hängt vor allem von Unternehmensgröße, Verwaltungsaufwand und den Arbeitsmodellen der Mitarbeitenden ab.

Während analoge Lösungen häufig an feste Akzeptanzstellen gebunden sind und zusätzlichen Verwaltungsaufwand verursachen, ermöglichen digitale Modelle eine deutlich flexiblere und ortsunabhängige Nutzung – auch im Homeoffice oder bei hybrider Arbeit. Hier sind einige Varianten im Überblick:

Kantine

Nur 0,5 % der deutschen Unternehmen betreiben Kantinen. Die Einrichtung einer internen Kantine oder eines Restaurants bietet den Mitarbeitenden den Vorteil, dass sie eine große Auswahl an Mahlzeiten haben, die speziell auf ihre Bedürfnisse und Vorlieben zugeschnitten sind. Die Vorteile liegen auf der Hand: Zeitersparnis, vergünstigte Mahlzeiten und ein sozialer Treffpunkt für Mitarbeitende. Doch damit sich eine Kantine lohnt, braucht es Raum, ansprechende Menüs und Gäste. Deshalb sind Kantinen vor allem für Konzerne und Unternehmen interessant, bei denen ein Großteil der Belegschaft anwesend ist.

Steckbrief Kantine:

• Rechtliche Grundlage: § 8 Abs. 2 EStG; § 40 Abs. 2 S. 1 Nr. 1 EStG; R 8.1 Abs. 7 Nr. 1 LStR

• Netto-Mehrwert: abhängig vom Einzelfall

• Steuerliche Bewertung: pauschal versteuert oder steuerfrei

• Bereitstellung: Zusätzlich zum Gehalt

Cafeteria

In den firmeneigenen Cafeterias werden gesunde und abwechslungsreiche Mahlzeiten kostenlos oder zu einem symbolischen Preis angeboten. Dies fördert nicht nur die Gesundheit der Mitarbeitenden, sondern auch die soziale Interaktion und das Teambuilding am Arbeitsplatz. Cafeterien unterliegen der gleichen steuerrechtlichen Grundlage wie unternehmensinterne Kantinen. Für die Steuererleichterung müssen sie intern betrieben werden, allen Mitarbeitenden zur Verfügung stehen und Mahlzeiten arbeitstäglich anbieten.

Obstkorb, Snacks und Aufmerksamkeiten

Kaffee, Tee, Wasser, Obst oder Snacks am Arbeitsplatz gelten steuerlich nicht als lohnsteuerpflichtige Mahlzeitenzuschüsse, sondern als sogenannte Aufmerksamkeiten (§ 19.6 LStR). Sie ergänzen klassische Verpflegungsleistungen, ersetzen jedoch keinen Essenszuschuss.

Fremde Kantinen oder Restaurants

Manche Unternehmen bieten den Verpflegungszuschuss über fremd bewirtschaftete Restaurants oder Kantinen an. Dies ist jedoch mit hohem Verwaltungsaufwand verbunden.

Papieressensmarken und Restaurantchecks

Analoge Essenszuschüsse in Form von Papieressensmarken oder Restaurantschecks haben eine lange Tradition: In Deutschland gibt es sie seit ca. 60 Jahren. Im Vergleich zu digitalen Essensmarken sind Papieressensmarken deutlich aufwendiger in der Verwaltung. Um nicht auf den Kosten für die bereits vorab gezahlten und nicht eingelösten Essensgutscheine sitzen zu bleiben, müssen diese außerdem eingesammelt und zurückgeschickt werden. Im Gegensatz zum digitalen Essenszuschuss ist die Einlösung immer an bestimmte Akzeptanzstellen gebunden.

Steckbrief Papieressensmarken oder Restaurantchecks:

• Rechtliche Grundlage: § 8 Abs. 2 EStG; § 40 Abs. 2 S. 1 Nr. 1 EStG; R 8.1 Abs. 7 Nr. 4 LStR; BMF-Schreiben v. 18.01.2019, BStBl 2019 I S. 66

• Netto-Mehrwert: bis zu 115,05 €/Monat (15 Tage zu 7,67 €)

• Steuerliche Bewertung:

» Der Sachbezugswert i.H.v. 4,57 € pro Tag wird mit 25 % pauschal versteuert

» Der steuerfreie Teil beträgt 3,10 € pro Tag

• Besonderheit: Der Sachbezugswert wird jährlich neu angepasst wird

Digitale Essensmarken sind die moderne Form des Essenszuschusses: Arbeitgebende stellen ihren Mitarbeitenden einen bestimmten Betrag zur Verfügung, der ausschließlich für den Kauf von Mahlzeiten verwendet werden kann. Im Gegensatz zu herkömmlichen Essensmarken, die in Papierform ausgegeben werden, wird der digitale Essenszuschuss über eine mobile App oder eine digitale Plattform bereitgestellt. Die Nutzung ist ortsunabhängig möglich – etwa im Restaurant, Supermarkt oder beim Lieferdienst. Einzige Voraussetzung für die Erstattung ist die Ausgabe eines Kassenbelegs.

Steckbrief Digitale Essensmarken:

• Rechtliche Grundlage: § 8 Abs. 2 EStG; § 40 Abs. 2 S. 1 Nr. 1 EStG; R 8.1 Abs. 7 Nr. 4 LStR; BMF-

Schreiben v. 18.01.2019, BStBl 2019 I S. 66

• Netto-Mehrwert: Bis zu 115,05 € pro Monat

• Steuerliche Bewertung: steuerfrei bei Eigenanteil ≥ Sachbezugswert, andernfalls Pauschalversteuerung der Differenz mit 25 %

• Besonderheit: Der Netto-Mehrwert wird durch den Sachbezugswert festgelegt, der jährlich neu angepasst wird

• Bereitstellung: Zusätzlich zum Gehalt, Gehaltsumwandlung

Analoge Essenszuschüsse in Form von Papieressensmarken oder Restaurantschecks haben in Deutschland eine lange Tradition. In der Praxis stoßen analoge Lösungen heute jedoch zunehmend an ihre Grenzen: Sie müssen bestellt, verteilt, eingesammelt und verwaltet werden. Zudem ist die Einlösung meist auf bestimmte Akzeptanzstellen beschränkt.

Digitale Essenszuschüsse lösen diese Probleme deutlich flexibler und effizienter. Mitarbeitende fotografieren ihren Kassenbeleg einfach per App und erhalten den Zuschuss automatisiert erstattet. Dadurch funktioniert der Essenszuschuss unabhängig vom Arbeitsort – im Büro, unterwegs oder im Homeoffice.

Gerade moderne Arbeitsmodelle machen digitale Lösungen attraktiv: Viele Teams arbeiten heute hybrid oder remote. Digitale Essensmarken ermöglichen deshalb eine ortsunabhängige Verpflegungslösung ohne zusätzlichen Verwaltungsaufwand.

Vorteile digitaler Essenszuschüsse im Überblick:

Keine Akzeptanzstellen oder Papiergutscheine notwendig

Nutzbar in Restaurants, Supermärkten, Bäckereien und bei Lieferdiensten

Automatische Belegprüfung und rechtssichere Dokumentation

Direkte Integration in die Lohnabrechnung

Funktioniert auch im Homeoffice und bei mobilen Teams

Deutlich geringerer Verwaltungsaufwand für HR und Payroll

Für viele Unternehmen sind digitale Essenszuschüsse heute die praktikabelste Lösung, da sie Verwaltungsaufwand reduzieren und gleichzeitig flexibel im Büro, unterwegs oder im Homeoffice funktionieren. Spezialisierte Benefit-Anbieter wie Hrmony übernehmen dabei die technische Abwicklung, Belegprüfung und Lohnintegration. Welche Anbieter und Modelle sich für unterschiedliche Unternehmensgrößen und Anforderungen eignen, zeigt unser Vergleich der besten Mitarbeiter-Benefit-Anbieter.

Essenszuschuss, Essensmarke, Essensgutschein: Was ist der Unterschied?

Die Begriffe werden im Alltag häufig synonym verwendet. Steuerlich und praktisch gibt es aber Unterschiede:

Essenszuschuss ist der Oberbegriff für alle Formen der arbeitgeberseitigen Mahlzeitenbezuschussung. Er umfasst alle nachfolgenden Varianten.

Essensmarken sind der historische Begriff für papierbasierte oder digitale Gutscheine, mit denen Mitarbeitende Mahlzeiten bezahlen. Papiermarken sind an Akzeptanzstellen gebunden; digitale Varianten funktionieren per App mit Belegnachweis überall.

Essensgutscheine / Restaurantschecks sind die papierbasierten Vorläufer der digitalen Essensmarke – mit höherem Verwaltungsaufwand und eingeschränkter Nutzbarkeit.

Format

Rechtliche Grundlage

Netto-Mehrwert/Monat

Besonderheit

Kantine/Cafeteria

§ 8 Abs. 2 EStG; § 40 Abs. 2 S. 1 Nr. 1 EStG; R 8.1 Abs. 7 Nr. 1 LStR

Abhängig vom Einzelfall

Nur für Unternehmen mit eigenem Verpflegungsangebot

Papieressensmarken / Restaurantschecks

§ 8 Abs. 2 EStG; § 40 Abs. 2 S. 1 Nr. 1 EStG; R 8.1 Abs. 7 Nr. 4 LStR; BMF-Schreiben 18.01.2019

Bis zu 115,05 €/Monat

Nur an Akzeptanzstellen einlösbar

Digitale Essensmarken

§ 8 Abs. 2 EStG; § 40 Abs. 2 S. 1 Nr. 1 EStG; R 8.1 Abs. 7 Nr. 4 LStR; BMF-Schreiben 18.01.2019

Bis zu 115,05 €/Monat

Überall einlösbar per App + Belegnachweis

Wie wird der Essenszuschuss abgerechnet?

Bei klassischer Pauschalversteuerung übernimmt der Arbeitgeber die Lohnsteuer auf den Sachbezugswert separat mit 25 % – sie erscheint nicht im Bruttolohn der Mitarbeitenden. Sozialversicherungsbeiträge fallen darauf nicht an. Der steuerfreie Aufstockungsbetrag von bis zu 3,10 € fließt direkt als steuerfreier Sachbezug. Für Mitarbeitende bleibt das Nettoeinkommen unberührt – der Zuschuss kommt als realer Zusatzwert obendrauf.

Klassische Abwicklung (Papier): Essensmarken oder Restaurantschecks werden vorab bestellt, an Mitarbeitende verteilt und nach Einlösung verrechnet. Aufwendig in Verwaltung und Logistik.

Digitale Abwicklung: Mitarbeitende fotografieren ihren Kassenbeleg in der App. Prüfung, Verrechnung und Lohnintegration erfolgen automatisch. Beim Hrmony Essenszuschuss reduziert sich der Verwaltungsaufwand auf wenige Klicks pro Monat – inklusive automatischer Belegprüfung und rechtssicherer Dokumentation für die Lohnbuchhaltung.

Essenszuschuss per Gehaltsumwandlung: Mehr Netto ohne Mehrkosten

Neben der Gewährung zusätzlich zum Gehalt kann der Essenszuschuss unter bestimmten Voraussetzungen auch über eine vorab vereinbarte Entgeltumwandlung umgesetzt werden. Entscheidend ist, dass die Vereinbarung arbeitsrechtlich sauber und vor Entstehung des Gehaltsanspruchs getroffen wird.

Dabei verzichten Mitarbeitende freiwillig auf einen Teil ihres Bruttogehalts – beispielsweise aus einer regulären Lohnzahlung oder aus Sonderzahlungen wie dem 13. Gehalt oder Bonuszahlungen. Dieser umgewandelte Betrag wird dann nicht als Barlohn ausgezahlt, sondern als steuerbegünstigter Sachbezug in Form des Essenszuschusses gewährt.

Die Gehaltsumwandlung ist attraktiv, da sie für Mitarbeitende mehr Netto bedeutet als wenn der gleiche Betrag als Barlohn ausgezahlt worden wäre – aufgrund der Steuer- und Sozialversicherungsersparnis. Für Arbeitgebende ist dies eine Möglichkeit, die Lohnnebenkosten zu optimieren, da auf den umgewandelten Betrag in der Regel keine oder reduzierte Sozialabgaben anfallen.

Auch der Hrmony Essenszuschuss lässt sich über eine Entgeltumwandlung einführen – komplett kostenneutral für Unternehmen. Das Ergebnis: ein monatlicher Netto-Vorteil von bis zu 54 €, was jährlich über 640 € mehr Nettoeinkommen bedeutet – ganz ohne zusätzliche Kosten für das Unternehmen.

Wichtig ist auch hier die korrekte Dokumentation und die Einhaltung der gesetzlichen Rahmenbedingungen, insbesondere der Sachbezugswerte und Freigrenzen, um die steuerliche Begünstigung zu gewährleisten. Mehr Details und Beispielrechnungen finden Sie in unserem Artikel zur Entgeltumwandlung mit dem Essenszuschuss

Der Essenszuschuss von Hrmony

Mit dem digitalen Essenszuschuss von Hrmony können Unternehmen Mahlzeiten steuerbegünstigt und ohne administrativen Mehraufwand bezuschussen. Mitarbeitende reichen ihre Essensbelege einfach per App ein – die Prüfung, rechtssichere Dokumentation und Lohnintegration erfolgen automatisiert im Hintergrund.

Im Gegensatz zu klassischen Papieressensmarken ist der Hrmony Essenszuschuss nicht an feste Akzeptanzstellen gebunden. Der Zuschuss kann flexibel im Restaurant, Supermarkt, beim Lieferdienst oder im Homeoffice genutzt werden. Unternehmen profitieren dadurch von einer modernen, verwaltungsarmen Lösung zur Nettolohnoptimierung und Mitarbeiterbindung.

Fazit

Der Essenszuschuss ist ein moderner und strategischer Benefit, der sowohl für Mitarbeitende als auch für Unternehmen erhebliche Vorteile bietet. Er steigert das Wohlbefinden und die Leistungsfähigkeit der Belegschaft – und ist für Arbeitgeber rund 40–50 % günstiger als eine gleichwertige Gehaltserhöhung. Bei 50 Mitarbeitenden ergibt das eine jährliche Ersparnis von rund 84.000 €. Digitale Lösungen wie der Hrmony Essenszuschuss machen die Umsetzung effizient, rechtssicher und verwaltungsarm.

Unternehmen, die den Essenszuschuss noch nicht nutzen, lassen damit häufig erhebliches Netto-Potenzial für Mitarbeitende und Kostenvorteile für sich selbst ungenutzt.

Exklusiv: Alle steuerfreien Benefits im Überblick!

Mit dem Hrmony Benefit Report lernen Sie die wichtigsten Vorteile für Mitarbeitende kennen.

Arbeitgeber können 2026 bis zu 7,67 € pro Arbeitstag steuerbegünstigt gewähren. Der Betrag setzt sich aus dem amtlichen Sachbezugswert von 4,57 € und einem steuerfreien Zuschuss von 3,10 € zusammen.

Ist der Essenszuschuss auch im Homeoffice möglich?

Ja. Der Essenszuschuss kann auch im Homeoffice genutzt werden, wenn an diesem Tag tatsächlich gearbeitet wurde und ein Beleg für die Mahlzeit vorliegt.

Müssen Mitarbeitende einen Eigenanteil zahlen?

Ja, wenn der gesamte Zuschuss steuer- und sozialversicherungsfrei bleiben soll. Der Eigenanteil muss mindestens dem amtlichen Sachbezugswert entsprechen.

Warum ist der Essenszuschuss günstiger als eine Gehaltserhöhung?

Beim Essenszuschuss fallen geringere Steuer- und Sozialabgaben an. Dadurch erhalten Mitarbeitende mehr Netto, während Arbeitgeber gleichzeitig Lohnnebenkosten sparen.

Können auch Minijobber einen Essenszuschuss erhalten?

Ja. Arbeitgeber können den Essenszuschuss grundsätzlich auch für Minijobber, Teilzeitkräfte und Auszubildende anbieten. Voraussetzung ist, dass die steuerlichen Vorgaben eingehalten werden – etwa die Gewährung zusätzlich zum Gehalt, die Nutzung an tatsächlichen Arbeitstagen und der Nachweis der Mahlzeiten per Beleg.

Roland beschäftigt sich seit vielen Jahren mit Trends, Entwicklungen und Themen aus der HR Welt. Er widmet sich dabei primär den Bereichen Employee Engagement, DEI, Employee Wellbeing und Employee Experience.

Roland beschäftigt sich seit vielen Jahren mit Trends, Entwicklungen und Themen aus der HR Welt. Er widmet sich dabei primär den Bereichen Employee Engagement, DEI, Employee Wellbeing und Employee Experience.

Verpassen Sie keinen Benefit-Trend! Als eine:r von über 18.000 Expert:innen erhalten Sie regelmäßig wichtige News und Infos zum Thema Benefits und Mitarbeiterföderung direkt in Ihr Postfach.

Mit dem Absenden dieses Formulars stimmen Sie der Kontaktaufnahme zur Übermittlung der gewünschten Inhalte und von Informationen zu Leistungen und Produkten von Hrmony zu. Mehr dazu finden Sie in unserer Datenschutzerklärung.

Neues aus dem Hrmony Blog

Hrmony macht Employee Benefits zur Infrastruktur – und öffnet seine Plattform für Tech-Partner