Was ist ein Tankgutschein und wie funktioniert er steuerlich? Ein Tankgutschein ist eine Form des Sachbezugs: Arbeitgeber können damit ihren Mitarbeitenden bis zu 50 € pro Monat steuer- und sozialversicherungsfrei zukommen lassen, einlösbar an einer bestimmten Tankstellenmarke. Die Rechtsgrundlage ist die 50-Euro-Sachbezug-Freigrenze nach § 8 Abs. 2 Satz 11 EStG. Voraussetzung: Der Gutschein wird zusätzlich zum ohnehin geschuldeten Arbeitslohn gewährt und überschreitet die Freigrenze auch nicht in Kombination mit anderen Sachbezügen.

Was sind Tankgutscheine?

Ein Tankgutschein ist eine konkrete Anwendungsform des Sachbezugs nach § 8 Abs. 2 EStG. Statt eines Geldbetrags erhalten Mitarbeitende einen Gutschein, der zum Bezug von Treibstoff bei einer bestimmten Tankstellenmarke berechtigt. Diese Sachleistungs-Eigenschaft ist steuerlich der entscheidende Unterschied zu einer reinen Geldzahlung — Sachbezüge bleiben innerhalb der 50-Euro-Monatsgrenze steuer- und sozialversicherungsfrei, während eine entsprechende Geldzahlung voll lohnsteuer- und sozialabgabenpflichtig wäre. Arbeitgeber setzen steuerfreie Tankgutscheine als beliebte Zusatzleistung ein, um Anerkennung und Wertschätzung für die Arbeit der Mitarbeitenden zu zeigen.

Tankgutscheine können bei Tankstellenketten oder über Benefit-Anbieter bezogen werden. Sie eignen sich sowohl für monatliche Belohnungen im Rahmen des 50 € Sachbezugs als auch als Geschenke für besondere Anlässe wie Jubiläen oder erfolgreiche Projekte (z.B. über Hrmony Geschenke).

Formen von Tankgutscheinen:

Papier-Gutscheine: Klassische Tankgutscheine einer bestimmten Tankstellenkette (z.B. Aral, Shell), die deutschlandweit an den Filialen dieser Kette eingelöst werden können.

Prepaid-Tankkarten: Wiederaufladbare Tankkarten einer Tankstellenkette. Mitarbeitende können damit flexibel tanken. Unternehmen geben sie meist als Sachbezug oder Firmenkarte aus.

Digitale Sachbezugskarten: Elektronische Tankkarten, die monatlich von Arbeitgeberseite aufgeladen werden. Diese Karten können oft nur für Kraftstoff genutzt werden, bieten aber online noch mehr Ausgabemöglichkeiten.

Mobilitäts-Guthaben: Manche Unternehmen integrieren Tankguthaben in ein Mobilitätsbudget. Die Mitarbeitenden können das Guthaben z.B. für ÖPNV, Carsharing oder Tanken verwenden.

App-basierte Lösungen: Mitarbeitende können bei Benefit-Anbietern wie Hrmony im Rahmen des 50 € Sachbezugs jeden Monat Tankgutscheine für eine Auswahl an Tankstellen direkt in der Benefit-App auswählen.

Unabhängig von der Form gilt: Tankgutscheine gehören steuerlich zum Sachbezug. Sie bleiben nur steuerfrei, wenn sie zusätzlich zum regulären Arbeitslohn gewährt werden und dürfen nicht in Bar ausgezahlt werden.

Welche Vorteile haben Tankgutscheine für Arbeitgeber

Die Bereitstellung von Tankgutscheinen ist nicht nur ein Zeichen der Wertschätzung, sondern bringt auch für Unternehmen handfeste Vorteile mit sich.

Kostenersparnis: Tankgutscheine sind bis 50 pro Monat steuerfrei und damit deutlich günstiger als eine Gehaltserhöhung in gleicher Höhe. Außerdem können Gutscheine voll als Betriebsausgabe abgesetzt werden.

Arbeitgeberattraktivität: Attraktive Benefits wie Tankgutscheine stärken die Arbeitgebermarke und erleichtern das Recruiting.

Mitarbeiterbindung: Durch regelmäßige finanzielle Entlastungen mit Tankgutscheinen steigt die Bindung der Mitarbeitenden an das Unternehmen. Sie fühlen sich geschätzt und bleiben länger im Unternehmen.

Motivation und Produktivität: Mitarbeitende, die sich wertgeschätzt fühlen, sind in der Regel motivierter und produktiver. Steuerfreie Tankgutscheine können daher die Arbeitsleistung steigern.

Welche Vorteile haben Tankgutscheine für Mitarbeiter

Auch auf Seiten der Mitarbeitenden ist der Nutzen von Tankgutscheinen sofort spürbar und macht diesen Benefit so beliebt.

Mehr Netto vom Brutto: Mitarbeitende erhalten bis zu 600 € pro Jahr zusätzlich steuerfrei.

Besonders attraktiv für Pendler: Direkte Entlastung bei steigenden Mobilitätskosten.

Motivation & Loyalität: Wertschätzung durch regelmäßige Benefits fördert Produktivität und Bindung.

Zusätzlichkeit: Der Tankgutschein kommt „on top“ zum Gehalt und erhöht damit die Netto-Kaufkraft.

Tankgutschein steuerfrei: Voraussetzungen 2026

§ 8 Abs. 2 Satz 11 EStG – die Rechtsgrundlage

Die zentrale gesetzliche Grundlage für die steuerfreie Ausgabe von Tankgutscheinen ist § 8 Abs. 2 Satz 11 EStG. Die Vorschrift definiert die 50-Euro-Freigrenze für Sachbezüge: Erhalten Mitarbeitende vom Arbeitgeber Sachbezüge, deren Gesamtwert den Betrag von 50 € pro Monat nicht überschreitet, bleibt dieser Sachbezug lohnsteuer- und sozialversicherungsfrei. Der Tankgutschein fällt unter diese Regelung, weil er einen Sachleistungs-Anspruch verbrieft (Treibstoff), keinen Geldanspruch.

Freigrenze 50 €: Bis zu 50 € pro Monat je Mitarbeiter bleiben steuerfrei. Das heißt, für einen monatlichen Tankgutschein bis 50 € fallen keine Steuern oder Sozialabgaben an.

Zusätzliches Gehalt: Der Gutschein muss zusätzlich zum ohnehin geschuldeten Arbeitslohn gewährt werden. Er darf nicht als Umwandlung von Gehalt oder als Barzahlung erfolgen.

Zuflussprinzip: Steuerlich zählt der Gutschein zum Zeitpunkt der Aushändigung. Es ist unerheblich, wann er eingelöst wird. Ein im Januar übergebenes 50 €-Guthaben bleibt steuerfrei, auch wenn das Tanken erst im Februar stattfindet.

Kumulierung: Erhalten Mitarbeitende neben dem Tankgutschein noch weitere Sachbezüge (z.B. Firmenfitness), müssen deren Werte zur 50 €-Grenze dazu addiert werden. Wird die Freigrenze überschritten, wird der gesamte Wertdes Gutscheins steuerpflichtig.

Sonstige Freibeträge: Zusätzlich können Arbeitgeber kleine Aufmerksamkeiten (z.B. einzelne Tankgutscheine bis 60 €) steuerfrei schenken. Diese Regel gilt unabhängig von der monatlichen Sachbezugsfreigrenze.

Kurz gesagt: Ein Arbeitgeber kann ganz einfach seinen Mitarbeitern regelmäßig Tankgutscheine bis zu 50 € monatlich steuerfrei ausgeben. Alternativ lassen diese sich als Aufmerksamkeiten zu persönlichen Anlässen verteilen. Entscheidend sind die oben genannten Bedingungen. Die Kosten bleiben auch bei steuerfreier Anwendung volle Betriebsausgaben für das Unternehmen.

Die 50-Euro-Freigrenze: Was das genau bedeutet

Der Begriff „Freigrenze" ist juristisch von „Freibetrag" abzugrenzen, weil er praktische Konsequenzen hat. Bei einer Freigrenze ist jeder Cent über dem Limit steuerpflichtig — und zwar nicht nur der überschreitende Betrag, sondern der gesamte Sachbezug. Wer einer Mitarbeitenden 51 € Tankgutschein in einem Monat aushändigt, muss die kompletten 51 € als geldwerten Vorteil versteuern.

Bei einem Freibetrag wäre nur der überschreitende Cent steuerpflichtig. Bei der 50-Euro-Sachbezugsgrenze ist das nicht der Fall. In der Praxis wird die Freigrenze deshalb voll, aber niemals überschritten ausgereizt — und Arbeitgeber dokumentieren sorgfältig, welche Sachbezüge eine Mitarbeitende in einem Monat insgesamt erhält.

Die 50-Euro-Grenze bezieht sich nämlich nicht auf den einzelnen Tankgutschein, sondern auf die Summe aller Sachbezüge an die jeweilige Mitarbeitende in einem Kalendermonat. Wer bereits einen Sachbezug von 30 € erhält (etwa für einen Internetzuschuss), kann nur noch maximal 20 € als Tankgutschein erhalten, ohne die Freigrenze zu überschreiten.

„Zusätzlich zum Arbeitslohn" – die kritische Voraussetzung

Eine zweite, ebenso strenge Voraussetzung ist seit 2020 in § 8 Abs. 4 EStG geregelt: Der Sachbezug muss zusätzlich zum ohnehin geschuldeten Arbeitslohn gewährt werden. Diese Definition ist eng gefasst — alle vier der folgenden Bedingungen müssen erfüllt sein:

Der Sachbezug wird nicht auf den Anspruch auf Arbeitslohn angerechnet.

Der Arbeitslohn wird nicht herabgesetzt, um den Sachbezug zu finanzieren.

Der Sachbezug wird nicht anstelle einer bereits vereinbarten künftigen Lohnerhöhung gewährt.

Bei Wegfall des Sachbezugs wird der Arbeitslohn nicht im Gegenzug erhöht.

Im Klartext: Eine Gehaltsumwandlung ist ausgeschlossen. Wer als Mitarbeitende auf Teile des Bruttogehalts verzichtet, um dafür Tankgutscheine zu erhalten, erfüllt die Voraussetzung nicht — und damit verliert der Sachbezug seine Steuerfreiheit. Der saubere Weg ist, den Tankgutschein bei Neueinstellungen vertraglich als zusätzliche Leistung aufzunehmen oder bei bestehenden Verträgen schriftlich als echte Zusatzleistung zu dokumentieren.

Abgrenzung zur alten 44-Euro-Regelung (vor 2022)

Wer ältere Quellen recherchiert, stößt regelmäßig auf eine 44-Euro-Freigrenze. Das ist nicht falsch, sondern überholt: Bis zum 31. Dezember 2021 lag die monatliche Sachbezugs-Freigrenze tatsächlich bei 44 €. Mit dem Jahressteuergesetz 2020 wurde sie zum 1. Januar 2022 auf 50 € angehoben und gilt seitdem unverändert — auch im Jahr 2026. Inhalte, die noch von 44 € sprechen, sind veraltet und sollten in der praktischen Lohnabrechnung nicht mehr angewendet werden.

Was bringt ein Tankgutschein? Rechenbeispiel

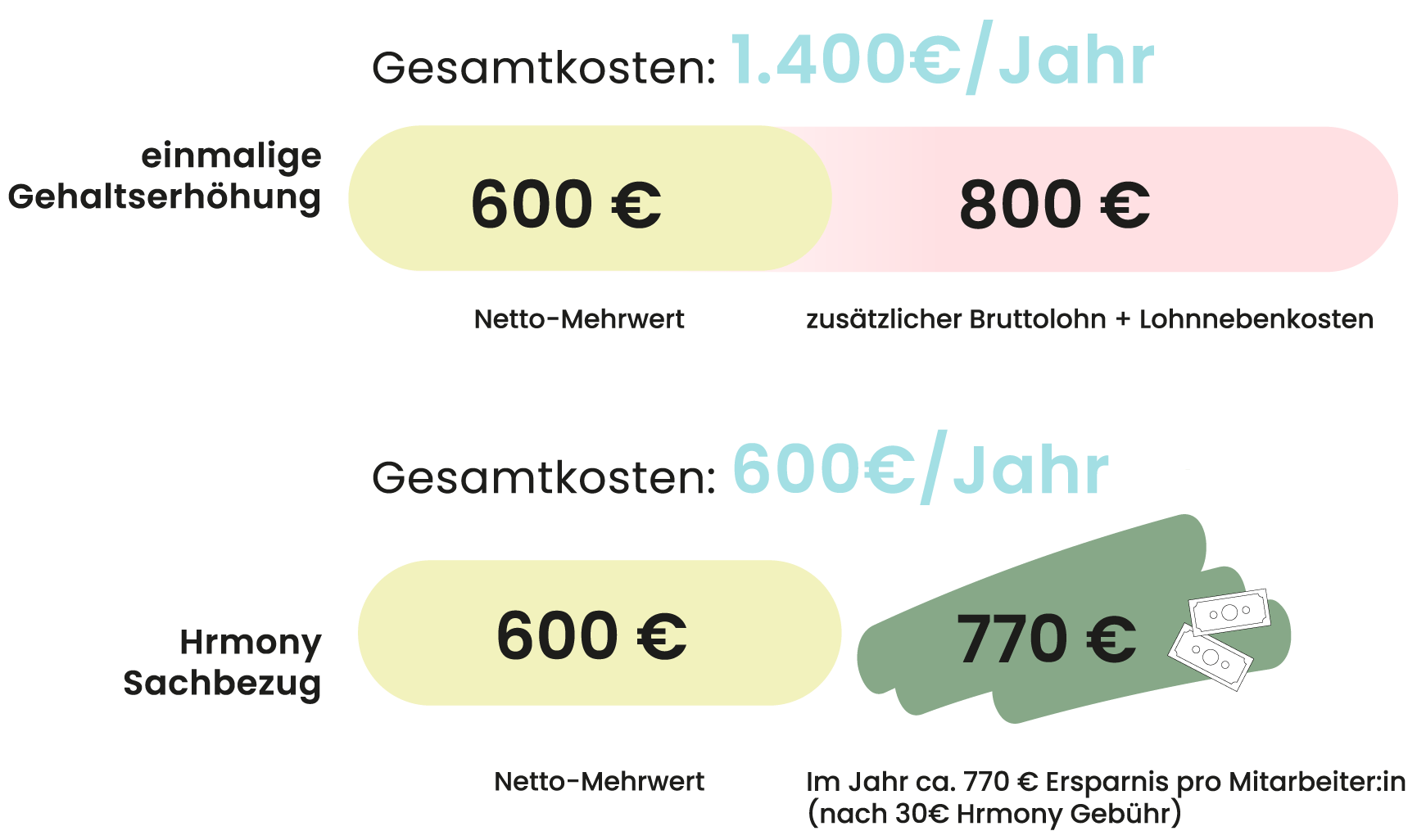

Ein Beispiel macht den Vorteil greifbar. Ein Arbeitgeber gibt einer Mitarbeiterin monatlich einen Tankgutschein im Wert von 50 €. Aus Sicht der Mitarbeiterin entspricht das einem Netto-Vorteil von 50 € — sie zahlt darauf weder Lohnsteuer noch Sozialabgaben. Aus Sicht des Arbeitgebers liegt der Aufwand bei genau diesen 50 € pro Monat, also 600 € im Jahr.

Zum Vergleich: Wäre der gleiche Netto-Effekt über eine Bruttogehaltserhöhung erzielt worden, hätte der Arbeitgeber je nach Steuerklasse und Einkommen rund das Doppelte an Bruttoaufwand. Bei einer mittleren Steuerklasse-IV-Mitarbeiterin müssen für 50 € Netto-Wirkung etwa 100 € Brutto eingesetzt werden — plus die Arbeitgeber-Sozialabgaben von rund 20 %, sodass der Gesamtaufwand des Arbeitgebers bei rund 120 € liegt. Der Tankgutschein erreicht denselben Mitarbeiter-Vorteil mit weniger als der Hälfte des Aufwands.

Bei einer Belegschaft von 50 Mitarbeitenden, denen monatlich der maximale Tankgutschein gewährt wird, summiert sich der Jahresaufwand des Arbeitgebers auf 30.000 €. Der entsprechende Netto-Vorteil für die Belegschaft beträgt ebenfalls 30.000 €. Der gleiche Netto-Effekt über klassische Lohnerhöhungen würde rund 72.000 € jährlichen Bruttoaufwand erfordern.

Hinweis: Die genannte Faustzahl von rund 120 € Arbeitgeber-Aufwand für 50 € Netto-Effekt variiert nach Steuerklasse, Einkommen, Bundesland (Kirchensteuer) und Krankenkassenwahl der Mitarbeitenden. Sie ist als Richtwert für die mittlere Konstellation zu verstehen, nicht als präziser Berechnungswert für den Einzelfall.

Tankgutschein vs. Tankkarte: Was passt wann?

Tankgutschein und Sachbezugskarte (umgangssprachlich „Tankkarte" als Mitarbeiter-Benefit) nutzen beide die 50-Euro-Sachbezugs-Freigrenze. In der praktischen Umsetzung unterscheiden sie sich aber in fünf zentralen Merkmalen:

Merkmal

Tankgutschein (klassisch)

Sachbezugskarte (z. B. HelloBonnie)

Form

Papier- oder digitaler Gutschein einer Tankstellenmarke

Mastercard – physisch oder virtuell

Akzeptanz

Eine Tankstellenmarke (z. B. Aral, Shell, Total)

Alle Tankstellen mit Mastercard-Akzeptanz

Anwendung

Punktuell oder regelmäßig, oft anlassbezogen

Regelmäßig monatlich, automatische Aufladung

Verwaltungsaufwand

Mittel – Bestellen, Ausgeben, Belege archivieren

Niedrig – einmalige Plattform-Einrichtung

Restbetrag

Verfällt typischerweise

Übertrag in Folgemonat möglich (anbieter-abhängig)

Wann ist welche Lösung sinnvoll?

Tankgutschein und Sachbezugskarte sind nicht zwei Stufen desselben Produkts — es sind zwei unterschiedliche Lösungen für unterschiedliche Situationen.

Ein klassischer Tankgutschein ist sinnvoll bei sehr kleinen Belegschaften unter zehn Mitarbeitenden, in denen der Aufwand einer dauerhaften Plattform-Lösung den Nutzen übersteigt. Ebenso bei Standorten mit nur einer dominanten Tankstellenmarke vor Ort, wo die Akzeptanzbreite ohnehin keine Rolle spielt. Und schließlich für punktuelle Anlässe — also wenn der Tankgutschein nicht als monatlicher Benefit, sondern einmal jährlich zu einem konkreten Anlass (Geburtstag, Jubiläum, Weihnachten) ausgegeben wird; dann fällt er steuerlich übrigens unter eine andere Regelung, die 60-Euro-Aufmerksamkeits-Freigrenze nach R 19.6 Abs. 1 LStR.

Eine Sachbezugskarte ist die strukturell passendere Lösung in nahezu allen anderen Fällen: bei Belegschaften ab etwa zehn Personen, bei geografisch verteilten Mitarbeitenden, bei modernen Benefit-Setups mit Plattform-Integration. Die Karte deckt das Tank-Anwendungsfeld ab und ist gleichzeitig mit anderen Sachbezugs-Anwendungen kombinierbar.

Eine ausführliche Gegenüberstellung mit konkreten Anwendungsbeispielen findet sich im Praxis-Leitfaden zu Tankkarten als Mitarbeiter-Benefit.

50 € Sachbezug vs. 60 € Aufmerksamkeit – wichtig zu unterscheiden: Die 50-Euro-Sachbezug-Freigrenze nach § 8 Abs. 2 Satz 11 EStG ist eine monatliche Regelung — sie gilt für laufende, regelmäßige Sachbezüge. Daneben existiert die 60-Euro-Aufmerksamkeits-Freigrenze nach R 19.6 Abs. 1 LStR — diese gilt zusätzlich und nur für persönliche Anlässe (Geburtstag, Hochzeit, Geburt, Jubiläum). Ein Arbeitgeber kann einer Mitarbeitenden im Geburtstagsmonat sowohl den regulären 50-Euro-Sachbezug als auch einen 60-Euro-Anlass-Tankgutschein gewähren — beides bleibt steuerfrei, wenn die jeweiligen Voraussetzungen erfüllt sind.

Tankgutschein als Sachbezug korrekt abrechnen

Lohnart und DATEV-Verbuchung

Die korrekte Verbuchung eines Tankgutscheins erfolgt in sechs Schritten:

Anlass und Höhe definieren. Festlegen, ob der Tankgutschein als regelmäßiger Monatsbenefit (50-Euro-Sachbezug-Freigrenze) oder als anlassbezogene Aufmerksamkeit (60-Euro-Freigrenze nach R 19.6 LStR) ausgegeben wird. Beide Wege sind möglich, aber müssen in der Lohnbuchhaltung getrennt erfasst werden.

Gutschein beschaffen. Direkter Bezug bei der Tankstellenkette (Aral, Shell, Total etc.) oder über einen spezialisierten Sachbezug-Anbieter. Der Gutschein muss als Sachleistung ausgestaltet sein — also den Anspruch auf Treibstoff verbriefen, nicht auf einen Geldbetrag.

Ausgabe an Mitarbeitende dokumentieren. Empfangsbestätigung der Mitarbeitenden für jeden ausgegebenen Gutschein. Datum, Wert, Empfänger, ggf. Anlass — diese Dokumentation ist im Prüfungsfall zwingend.

Verbuchung in der Lohnbuchhaltung. Sachbezug nach § 8 Abs. 2 EStG als steuerfreier Bezug verbuchen, DATEV-Lohnart entsprechend zuordnen. Bei Anlass-Aufmerksamkeiten (60 €) eine separate Lohnart nutzen, weil sie unter eine andere Vorschrift fällt.

Freigrenze monatlich prüfen. Sicherstellen, dass die 50-Euro-Freigrenze pro Mitarbeitendem pro Monat nicht überschritten wird — und zwar in Summe ALLER Sachbezüge. Wer bereits einen anderen Sachbezug erhält (z. B. 30 € Internetzuschuss), kann nur noch maximal 20 € als Tankgutschein erhalten.

Originalbelege archivieren. Rechnungen über die Beschaffung der Gutscheine, Empfangsbestätigungen, ggf. Anlass-Dokumentation. Aufbewahrungsfrist: 10 Jahre nach § 257 HGB.

Belege und Dokumentation

Drei Dokumentations-Bausteine sind im Prüfungsfall zwingend nachzuweisen: die Beschaffungsrechnung des Arbeitgebers, die Empfangsbestätigung der Mitarbeitenden mit Datum und Betrag und die monatliche Freigrenzen-Übersicht pro Mitarbeitendem. Bei anlassbezogenen Aufmerksamkeiten kommt die Anlass-Dokumentation hinzu (Geburtstagsdatum, Jubiläumsdatum etc.).

Lohnbuchhaltungs-Software wie DATEV erlaubt die Anlage spezifischer Lohnarten für Sachbezüge nach § 8 Abs. 2 EStG, getrennt von Anlass-Aufmerksamkeiten nach R 19.6 LStR. Die saubere Trennung in der Lohnart-Struktur ist nicht nur für die Prüfungsfestigkeit relevant, sondern auch für die monatliche Übersicht über die Freigrenzen-Auslastung pro Mitarbeitendem.

Die häufigsten Fehler bei der Abrechnung

In Lohnsteuer-Außenprüfungen tauchen drei Fehler mit großer Regelmäßigkeit auf:

Überschreitung der Freigrenze in Kombination. 50 € Tankgutschein plus 30 € anderer Sachbezug ergeben in Summe 80 € — die Freigrenze ist überschritten, der gesamte Sachbezug wird steuerpflichtig (nicht nur der überschreitende Anteil von 30 €).

Verstoß gegen „zusätzlich zum Arbeitslohn". Tankgutscheine im Rahmen einer Gehaltsumwandlung verlieren die Steuerfreiheit. Diese Voraussetzung ist seit 2020 in § 8 Abs. 4 EStG streng definiert und wird in Außenprüfungen besonders aufmerksam geprüft.

Geldwerter Vorteil falsch ausgestaltet. Bargeld-ähnliche Gutscheine — etwa ein Tankgutschein, der frei einlösbar ist und Restguthaben in bar erstattet — verlieren ihren Sachbezug-Charakter. Der Gutschein muss als Sachleistung ausgestaltet sein.

Praxis-Tipp: Erwägen Sie, Tankgutscheine mit anderen Mobilitäts-Benefits zu kombinieren. Zum Beispiel können für Pendler neben dem Tankgutschein auch Vergünstigungen für ÖPNV oder Mitfahr-Apps angeboten werden. Diese Vielfalt steigert die Attraktivität Ihres Angebots und signalisiert Nachhaltigkeit.

Tankgutscheine als Teil der Mobilitätsstrategie

Tankgutscheine können als Teil eines ganzheitlichen Mobilitätskonzepts im Unternehmen genutzt werden. Sie ergänzen Angebote wie Jobtickets für den öffentlichen Nahverkehr, Fahrradleasing, Dienstwagen oder Elektrofahrzeuge. Ein breites Mobilitätsangebot zeigt, dass das Unternehmen unterschiedliche Bedürfnisse seiner Belegschaft anerkennt und in die Zufriedenheit seiner Mitarbeiter investiert.

Eine umfassende Mobilitätsstrategie mit alternativen und umweltfreundlichen Angeboten fördert das Engagement der Belegschaft und bildet einen wichtigen Beitrag zur Nachhaltigkeit.

Umsetzung von Tankgutscheinen mit Hrmony

Um Tankgutscheine und andere Mitarbeitervorteile unkompliziert zu verwalten, bieten Benefit-Anbieter die passende Unterstützung. Mit Hrmony können Arbeitgeber Tankgutscheine ganz einfach über den 50 € Sachbezug digital umsetzen.

So funktioniert’s: Arbeitgebende stellen monatlich bis zu 50 € steuerfrei als Sachbezug zur Verfügung. Mitarbeitende wählen ihre Tankgutscheine bei einem Tankstellenpartner ihrer Wahl über die Hrmony-App. Besonders praktisch: Die digitalen Gutscheine sind so immer auf dem Smartphone mit dabei.

Vorteile für Mitarbeitende: 50 € netto mehr im Monat zum Tanken oder andere individuelle Wünsche – steuerfrei, individuell nutzbar und direkt im Alltag spürbar. Ein Benefit, der motiviert und echte Wertschätzung zeigt.

Vorteile für Unternehmen: Kein Mehraufwand, keine Lohnnebenkosten, immer steuerkonform und automatisiert für die Lohnabrechnung abgewickelt.

Netto-Vorteil des 50 € Sachbezugs gegenüber einer klassischen Gehaltserhöhung mit Hrmony.

Die Verwaltung des 50 € Sachbezugs erfolgt mit wenigen Klicks über das Admin-Portal. So können die beliebten Tankgutscheine ohne zusätzlichen Verwaltungsaufwand zu anderen beliebten Benefits wie dem Essenszuschuss oder einem Internetzuschuss über Hrmony angeboten werden.

Die folgende Tabelle zeigt die Vorteile von digitalen Tankgutscheinen von App-basierten Benefit-Anbietern wie Hrmony im Vergleich zu traditionellen Papiergutscheinen:

Auswahl Gutscheinhöhe erfolgt durch den Mitarbeiter

✓

x

Automatisierung für die Lohnabrechnung

✓

x

Tankgutscheine immer auf dem Smartphone dabei

✓

x

Vorteile von digitalen Tankgutscheinen als steuerfeier Sachbezug.

Fazit

Tankgutscheine sind ein einfacher und steuerfreier Benefit, mit dem Arbeitgeber ihre Mitarbeitenden finanziell entlasten, Lohnnebenkosten sparen und gleichzeitig die Bindung zum Unternehmen stärken können. Entscheidend ist die Einhaltung der gesetzlichen Vorgaben, damit die Steuerfreiheit gewahrt bleibt. Richtig umgesetzt, sind Tankgutscheine ein attraktives Instrument, um Motivation, Wertschätzung und Arbeitgeberattraktivität nachhaltig zu fördern.

Weitere Informationen zu steuerfreien Tankgutscheinen

Ja, im Rahmen der 50-Euro-Sachbezug-Freigrenze nach § 8 Abs. 2 Satz 11 EStG. Der Tankgutschein muss zusätzlich zum ohnehin geschuldeten Arbeitslohn gewährt werden und darf in Summe mit anderen Sachbezügen die 50-Euro-Grenze pro Mitarbeitendem pro Monat nicht überschreiten.

Wie hoch darf ein Tankgutschein als Sachbezug sein?

Maximal 50 € pro Mitarbeitendem pro Monat. Diese Freigrenze gilt für alle Sachbezüge zusammengenommen — wenn neben dem Tankgutschein weitere Sachbezüge existieren, muss die Summe aller Bezüge die 50 € nicht überschreiten. Es handelt sich um eine Freigrenze, nicht um einen Freibetrag.

Was ist der Unterschied zwischen Tankgutschein und Tankkarte?

Ein Tankgutschein ist ein Papier- oder digitaler Gutschein einer bestimmten Tankstellenmarke, einlösbar nur dort. Eine Tankkarte (Sachbezugskarte) ist eine Mastercard-basierte Lösung, die an allen gängigen Tankstellen einsetzbar ist und automatisch monatlich aufgeladen wird. Beide nutzen die 50-Euro-Sachbezug-Freigrenze, unterscheiden sich aber in Akzeptanzbreite, Verwaltungsaufwand und Mitarbeiter-Flexibilität.

Wie rechne ich Tankgutscheine lohnsteuerlich ab?

Als Sachbezug nach § 8 Abs. 2 EStG mit entsprechender DATEV-Lohnart. Wichtig: Empfangsbestätigung der Mitarbeitenden archivieren, monatliche Freigrenze beachten und „zusätzlich zum Arbeitslohn"-Voraussetzung sicherstellen. Bei anlassbezogener Ausgabe (z. B. zum Geburtstag) gilt zusätzlich die 60-Euro-Aufmerksamkeits-Freigrenze nach R 19.6 LStR — diese muss separat erfasst werden.

Kann ich einen Tankgutschein und einen anderen Sachbezug im selben Monat ausgeben?

Ja, aber die 50-Euro-Freigrenze gilt für die Summe aller Sachbezüge pro Mitarbeitendem pro Monat. Wer einer Mitarbeiterin etwa einen 30-Euro-Tankgutschein gibt, kann ihr im selben Monat nur noch 20 € weiteren Sachbezug ohne Steuerpflicht gewähren. Eine Ausnahme bilden Anlass-Aufmerksamkeiten zu persönlichen Ereignissen — diese fallen unter die zusätzliche 60-Euro-Freigrenze nach R 19.6 LStR.

Roland beschäftigt sich seit vielen Jahren mit Trends, Entwicklungen und Themen aus der HR Welt. Er widmet sich dabei primär den Bereichen Employee Engagement, DEI, Employee Wellbeing und Employee Experience.

Roland beschäftigt sich seit vielen Jahren mit Trends, Entwicklungen und Themen aus der HR Welt. Er widmet sich dabei primär den Bereichen Employee Engagement, DEI, Employee Wellbeing und Employee Experience.

Verpassen Sie keinen Benefit-Trend! Als eine:r von über 18.000 Expert:innen erhalten Sie regelmäßig wichtige News und Infos zum Thema Benefits und Mitarbeiterföderung direkt in Ihr Postfach.

Mit dem Absenden dieses Formulars stimmen Sie der Kontaktaufnahme zur Übermittlung der gewünschten Inhalte und von Informationen zu Leistungen und Produkten von Hrmony zu. Mehr dazu finden Sie in unserer Datenschutzerklärung.

Neues aus dem Hrmony Blog

Hrmony macht Employee Benefits zur Infrastruktur – und öffnet seine Plattform für Tech-Partner